Diminuir valor de parcela no empréstimo consignado pode parecer algo impossível. No entanto, durante muito tempo este tipo de operação era impossível. Contudo, temos boas notícias para você! Agora você pode!

Diminuir valor de parcela entenda o que Mudou

Com a regulamentação da portabilidade, muitas instituições financeiras começaram uma espécie de batalha para obter uma carteira de clientes mesmo que para isso fosse necessário tirar você do seu banco e trazer seu contrato para outra instituição financeira.

Consulte a tabela de juros do Banco Central para saber quais as taxas praticadas pelas instituições financeiras e assim tentar diminuir o valor de parcela do seu empréstimo consignado.

No início era apenas trocar de banco, o que já ajudou muita gente. No entanto, como se sabe, algumas instituições mudam sua política de crédito com tamanha velocidade que o cliente se sente refém e não consegue mais nem ao mesmo refinanciar seus contratos devido a não se enquadrar mais nas condições exigidas pelo seu banco.

Com o surgimento da portabilidade, tal situação melhorou muito. Até então era o único benefício que existia. Agora você pode também diminuir o valor de parcela.

Competição x Vantagens

O cenário atual para o empréstimo consignado é de uma grande quantidade de clientes tomados, ou seja, a grande maioria já comprometeu sua margem consignável com empréstimos não abrindo espaço para novos Bancos ou Instituições financeiras. Por isso, ficou mais fácil diminuir o valor de parcela no seu contrato de empréstimo consignado.

Alternativa super Interessante

Em minha vida profissional já passaram diversas situações. Contudo, a mais comum era escutar dos clientes que, mesmo limitados a 30% o que matematicamente é o ideal, seu comprometimento mensal era alto. Isso significa que o valor pago mensal estava atrapalhando nas demais despesas.

Neste caso, até então não se tinha o que fazer. Infelizmente, agora o cenário mudou e, por fim, o cliente tem uma alternativa.

Portabilidade sem Troco

Pode parecer estranho o nome “Portabilidade sem Troco”, mas de fato até pouco tempo só se portava contratos se fosse refinanciar seu contrato posteriormente. Este seria um refinanciamento com taxa diferenciada conseguindo assim diminuir o valor de parcela no empréstimo consignado.

Agora o cenário mudou. Você pode portar seu contrato com taxas a partir de 1.2%, reduzindo assim sua parcela e mantendo o prazo do seu contrato, como por exemplo:

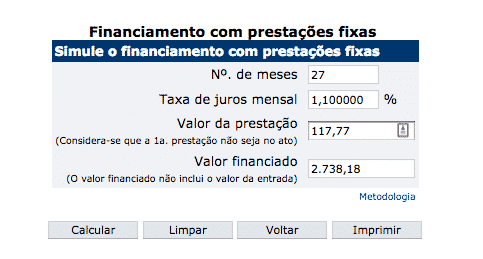

Um contrato da Caixa onde a parcela é de R$ 134,31 e faltando apenas 27 parcelas para acabar. Este contrato possui um saldo devedor de R$ 2.738,18. Ao portar, ficaria uma parcela de R$ 117,77, ou seja, uma economia no total a prazo de R$ 446,55.

Quer saber calcular como ficaria para você diminuir valor de parcela no seu caso? É bem simples. O primeiro passo seria saber:

- O Valor de Parcela Atual

- O Valor do seu saldo devedor

- A Taxa de juros (Utilize como exemplo a do Banco Safra 1,1% na portabilidade)

- Acesse a Calculadora do Cidadão e preencha apenas os campos: Número de meses, Taxa de juros mensal, valor financiado que é seu saldo devedor e clique em calcular.

Pronto terá o valor exato da parcela corrigida conforme taxa de juros escolhida. Contudo, assim terá uma noção de como ficaria o valor da sua parcela ao portar seu contrato e, consequentemente, diminuir valor de parcela no seu empréstimo consignado.

Nem tudo são Flores

Na teoria parece ótimo, não é verdade? Contudo, na prática nem tanto. Apesar de existir a possibilidade de diminuir valor de parcela no consignado, é muito difícil conseguir quem faça esse tipo de operação e os motivos pelos quais irei destacar são:

- Este tipo de operação não remunera o consultor ou correspondente

- As instituições escondem do cliente tal situação, afinal querem emprestar mais

- O risco na portabilidade é até 500% maior que em uma operação Normal

Infelizmente ainda precisamos avançar mais no setor. No entanto, de fato, o setor tem melhorado com alternativas como a Portabilidade sem Troco.

O Portal consignados têm ajudado a milhares de clientes a diminuir valor de parcela nos seus contratos de empréstimo consignado, através de sua consultoria financeira. Contudo, dentro do possível, ou seja, nem tudo conseguimos fazer por aqui devido a envolver mão de obra, custo com sistemas entre outras situações. No entanto, sempre buscamos chegar em um bom senso que seja bom para todas as partes.

Bom dia. Quando empréstimos tomam mais que 35% da renda . O que pode ser feito?

O ideal seria procurar o banco e tentar um ajuste nas parcelas a fim de regularizar, mas por lei o que conta é a margem no ato da contratação, se no momento que contratou o valor correspondia 35% da sua renda, infelizmente não se tem muito o que fazer. Caso contrário cabe uma boa negociação com o banco

Eu consigo fazer essa redução pelo caixa eletrônico do Banco do Brasil ?

uma pessoa tem uns 4 emprestimo como vender essa divida do consignado

Você saberia informar se o crédito consignado para os servidores públicos já é segurado por regra? Essa modalidade de crédito possui seguro vinculado aos valores da própria operação, seja ela na consignação inicial, na renovação ou na portabilidade? A tentativa de alguns bancos em agregar custo extra de seguro ou mesmo de condicionar a contratação de um seguro, descontado à parte em conta corrente, para liberar o crédito tem amparo legal? A portabilidade funciona para o cartão consignado? Grato!

Vamos deixar uma coisa clara aqui, seguro é seguro, qualquer forma de vincular os dois é ilegal, a chamada venda casada

Mas enfim, entendi quanto a ilegalidade da tentativa de venda casada. Acontece que alguns colegas dizem que o crédito consignado é uma modalidade já segurada de alguma forma. A minha dúvida seria essa, o consignado já é segurado pela própria regulamentação.

Uma coisa não tem nada haver com outra….o risco neste caso é do banco por isso se cobra juros