Muitos clientes tem nos procurando fazendo esta pergunta “É possível fazer portabilidade cartão de crédito consignado?”. Infelizmente, por enquanto ainda não é possível.

Mas isso não indica que não podemos lutar para mudar isso! Por este motivo, em conjunto com os grupos do Whatsapp de clientes do SIAPE, INSS, Servidores Públicos e Militares nós estamos criando uma campanha.

Como Participar da Campanha Portabilidade de Cartão Consignado

Para participar é muito simples. Deixe um comentário nesta página e compartilhe através dos botões a sua esquerda da tela na sua rede social.

É muito importante comentar e colocar o seu ponto de vista.

Por exemplo:

Porque você acha que deve haver a Portabilidade no Cartão de Crédito Consignado?

Portabilidade Cartão de Crédito Consignado é Possível?

Seguindo ao exemplo do empréstimo consignado que tem a possibilidade de realizar uma portabilidade, podemos enumerar vários motivos pelos quais a portabilidade cartão seria interessante.

Maior Flexibilidade de Negociação

Reduzir a taxa de juros do Rotativo

Poder trocar de banco se não for bem atendido

Optar por limites de crédito maiores

Eu apenas coloquei 4 motivos, mas agora queremos saber de você:

Porque você acredita que deve haver a portabilidade Cartão de Crédito Consignado?

Atualmente, a lei 10.820 que regula as operações sobre os empréstimos consignados e cartões de crédito consignado está sendo modificada para as Mudanças no prazo do empréstimo Consignado poderem entrar em vigor. Não seria uma boa hora para se mobilizar?

Nosso Compromisso

O Portal Consignados tem o compromisso com o setor de empréstimos desde 1999 e há anos tem se comprometido em campanhas como o da margem dos 5%, Libera já INSS, entre muitas outras campanhas que saímos vitoriosos. Mas essa vitória foi graças ao apoio de nossos clientes e porque não dizer amigos que nos acompanham a anos.

Eu, Luiz Fernando R Pereira, todos os dias fico chocado com situações do cotidiano seja de aposentados, servidores públicos ou militares que me comovem de verdade. Mas nem por isso perdem a esperança, alegria e vontade de lutar. Afinal, somos brasileiros e não desistimos!

Contudo, se está comigo nessa jornada, compartilhe esse artigo. Comente e deixe seu ponto de vista. Quero saber de você, “Portabilidade de Cartão, sim ou não?”.

Você sabia que o Portal Consignados é especialista em empréstimo consignado?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

As mudanças no empréstimo consignado está sendo aguardada por milhares de pessoas que utilizam o crédito consignado no Brasil. Ademais, essas mudanças geraram uma grande expectativa por parte das lojas e dos clientes com o intuito de melhorar a comunicação entre as partes. Enfim, vamos conhecer quais serão as mudanças? Me acompanhem.

Entre algumas das mudanças, as que mais estão sendo aguardadas são:

Aumento no prazo do empréstimo consignado

Aumento na quantidade de empréstimo por convênio

Proposto pelo governo atual para fomentar o consumo e tentar reduzir o endividamento, as mudanças no empréstimo consignado caminham a passos lentos.

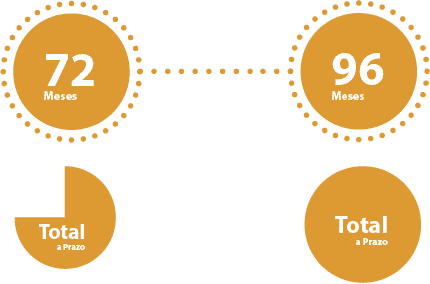

Aumento no prazo do empréstimo consignado

Foi proposto pelo governo que seja estendido o prazo para o empréstimo consignado em 12 meses considerando o prazo atual, por exemplo:

Para aposentados e pensionistas do INSS de 72 vezes para pagar passaria poder pagar em até 96 vezes.

Servidores Federais teriam seu prazo estendido de 96 para 120 meses.

Outras mudanças estão sendo discutidas como a redução da taxa de juros contudo o que se tem de mais concreto é o aumento do prazo e quantidade de contratos por cliente.

Aumento na quantidade de empréstimo por convênio

Pela regra funciona assim: “30% de comprometimento de renda para empréstimos ou quantidade máximas de contrato por Matrícula ou Benefício”.

Convênios com o INSS por exemplo que atende a milhões de aposentados e pensionistas tem como limite 6 empréstimos.

Com a nova regra, poderiam ter até 9 empréstimos o que evitaria ter de portar ou refinanciar seus contratos agrupando parcelas.

Mudanças no Empréstimo Consignado x Vantagens

Muitas vezes o que se parece um facilitador nem sempre é a melhor saída para um problema. Considere que estamos tratando de situações as quais comprometem e prolongam um endividamento.

Empréstimo deve ser contratado por necessidade e não por costume ou porque quer comprar algo supérfluo.

Quando falamos em aumentar o prazo, lembre-se que estará aumentando seu total a prazo.

A forma mais correta a se fazer antes de contratar um empréstimo é o total a prazo que é o jeito mais simples de você saber o quanto vai pagar no final, ou seja, pegue o valor da parcela e multiplique pela quantidade de meses que vai pagar, o resultado desta conta é o seu total a prazo.

Se aumentar o prazo vai aumentar o seu total a pagar também, por isso use a cabeça.

Nós, do Portal Consignados, temos como compromisso você, cliente! Por esse motivo, recebemos essas mudanças com algumas ressalvas.

Contudo, queremos muito que em situações extremas você possa ser beneficiado por tais mudanças. No entanto, cuidado! Canja de galinha não faz mal a ninguém.

Você sabia que o Portal Consignados é especialista em empréstimo consignado?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

Processo administrativo fiscal ou tributário é aquele que se destina a determinação, exigência ou dispensa do crédito fiscal bem como a fixação do alcance de normas de tributação em casos concretos.

Contudo, é realizado pelos órgãos competentes tributantes, ou à imposição de penalidade pelo contribuinte.

Constituição do crédito da Seguridade Social

Em diversos casos, a obrigação da apuração e arrecadação é por parte do contribuinte. Em outros, o responsável é obrigado pela arrecadação.

Por exemplo:

Para quem trabalha em empresa privada, a responsabilidade é da empresa fazer a arrecadação. Esta deverá informar e recolher os valores devidos.

Em casos onde não se declara ou recolhe as devidas contribuições, cabe ao fisco apurar as responsabilidades e oferecer ao responsável a conta.

Quando não se recolhe ou faz de forma errada, o contribuinte está sujeito a penalidades e multas, conforme art. 142 do CTNart. 142 do CTN.

Processo administrativo Notificação de Lançamento – NL

É o documento pelo qual a fiscalização avisa o devedor de haver débito em atraso com a Seguridade Social.

Sua finalidade é notificar o contribuinte sobre o lançamento de débitos relativo a contribuições Sociais e instaurar o processo fiscal de cobrança.

Processo administrativo Auto de Infração – AI

O AI destina-se a registrar a ocorrência de infração a legislação previdenciária em descumprimento de uma obrigação acessória. A AI possibilita a instauração do respectivo processo de infração, bem como constituir o crédito decorrente de multa.

Tramitação e Julgamento

Emitido pelo órgão de arrecadação, este é um documento fiscal capaz de constituir crédito da seguridade social NL ou AI. O imperativo constitucional impõe pelo direito contraditório à defesa para que o contribuinte possa apresentar provas as quais o impeça de quaisquer punições e multas pela falta de pagamento à previdência social.

Em alguns casos, existem erros na baixa de débitos previdenciários. Esses erros poderão ser pela geração da guia de recolhimento e até por alterações na lei tributária. Essas leis tributárias não foram observadas pelo contribuinte. Essa ocorrência pode levar o entendimento que a penalidade e multa poderá ser mais branda.

Deposito Recursal – Exigibilidade

De antemão, o plenário do supremo tribunal federal no julgamento da ADI n. 1.976 (DJ 18.05.2007) reconheceu a inconstitucionalidade da garantia prévia para recurso administrativo pois ele foi afastando a exigência de deposito de 30% do valor discutido em débito com a seguridade social como condição de recorribilidade.

Na prática, as empresas poderão recorrer sem a necessidade de efetuar um depósito judicial, até que seja julgado.

Em muitos casos já que era notória a falta de pagamento por má fé. O governo utilizava o artifício do pagamento dos 30% para ganhar tempo em infinitas artimanhas jurídicas.

Por outro lado, em muitos casos onde a cobrança era indevida, o contribuinte teria que pagar os 30% mesmo estando em dia aguardando a justiça em dar uma resolução ao caso. Consequentemente, essa situação causava um desconforto no contribuinte em pagar o que já havia pago.

Ainda mais que o valor a ser pago eram as contribuições mais a multa. Em alguns casos, a multa representava até o dobro do valor a ser recolhido.

Por exemplo:

Se a dívida era de R$ 1.000,00, a multa poderia ser de até R$ 2.000,00, ou seja, o valor a ser pago seria de R$ 3.000,00 o que corresponde a R$ 900,00. Considerando o depósito no valor dos 30%, ou seja, praticamente o que já tinha sido recolhido mas não acusado pela previdência social.

Processo Administrativo x Saúde Financeira da Previdência

Infelizmente é assim que deve ser observada esta questão. Há pouca fiscalização e muita artimanha para fraudar a previdência, e quem paga a conta são os contribuintes que a cada ano perdem os seus direitos. O contribuinte enxerga a sua aposentadoria cada vez mais longe devido aos ajustes nas regras previdenciárias para cobrir o rombo nas contas.

Atualmente se discute as reformas mas a fiscalização não deveria também ser abordada nesse assunto?

Perguntas sem respostas em tempos de tempestade. Infelizmente, só nos resta este instrumento de luta.

Diante deste cenário, acredito que você caro leitor possa refletir e se unir contra a falta de administração de um governo que ao invés de lutar pelos nossos direitos, é capaz de gerar ainda mais dor e sofrimento aos que mais necessitam.

Você sabia que o Portal Consignados é especialista em empréstimo consignado?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

Passo a Passo Portabilidade de forma simples e prática você fica sabendo aqui no portal consignados. Devido a muitas perguntas sobre portabilidade, decidi escrever um artigo explicando como funciona o passo a passo portabilidade, e espero que ajude!

Passo a Passo Portabilidade – As 5 etapas

A portabilidade consiste em 5 etapas:

Solicitação do DED (Boleto eletrônico solicitado pelo banco que está portando seu contrato).

Pagamento do DED e conciliação por parte do banco portado.

Baixa do Contrato

Inclusão do Contrato

Refinanciamento

É importante entender que em para cada etapa, existem prazos a serem percorridos e critérios a serem atendidos. Justamente por isso que vamos explicar cada etapa de forma bem simples e objetiva para você.

Solicitando o DED

Ao solicitar uma portabilidade, o primeiro passo é realizado pelo banco que está portando a sua dívida. Funciona da seguinte maneira. Por exemplo:

Solicita-se um boleto para a quitação da dívida e é recolhido uma taxa para efeito de compensação ao banco portado.

Esta taxa recolhida fica a cargo do banco que estiver portando não podendo ser repassado ao cliente.

O Banco portado tem 5 (cinco) dias úteis para emitir o DED

O Banco portado tenta durante os 5 (cinco) dias úteis convencer o cliente a permanecer no banco.

Muitas vezes este prazo de 5 dias úteis extrapola porque a primeira tentativa do banco portado é desqualificar a operação alegando que existem erros. Isso ocorre porque ao solicitar o DED, é necessário informar o número de contrato, prazo inicial e final, além de outras informações.

Na maioria das vezes, as informações são colocadas de forma correta. Infelizmente “Brasil”, é duro isso mas na prática funciona assim.

Pagamento do DED

O pagamento do DED é realizado pelo Banco que estiver portando sua dívida. Ao faze-la, leva em torno de 48 horas para o banco que foi portado enxergar o pagamento e iniciar o processo de baixa junto ao seu convênio.

Na prática leva as 48 horas mesmo, pode acreditar! Contudo, deveria haver um entendimento por parte do banco que em menos de duas horas e com boa vontade, já se conseguiria acusar o pagamento.

No entanto, existem instituições que fazem questão de não enxergar mesmo após as 48 horas. Contudo, neste caso o seu querido agente de crédito, correspondente e até o banco tem que implorar para baixar no sistema do banco portado.

Baixa do Contrato

Feito o pagamento e, após o banco portado finalmente ter enxergado, dará início a baixa do seu contrato. Ademais, dependendo do convênio, poderá levar até 7 dias úteis.

Pode acreditar que leva 7 dias ou mais.

Inclusão do Contrato

Finalmente, após a baixa do contrato, o banco que portou fará a inclusão do seu contrato com as mesmas condições que estava no banco anterior.

Por Exemplo:

Se a parcela era de R$ 100,00 e você já havia pago 36 de 72, seu contrato vai para o banco que está portado com as mesmas condições.

Refinanciamento

Uma vez portado, só libera crédito para o cliente refinanciando este contrato. Aonde voltaria para o prazo máximo permanecendo o mesmo valor de parcela.

Utilizando o exemplo acima, seu contrato portado com parcela de R$ 100,00 com 36 de 72 pagas, ficaria com o mesmo valor de parcela de R$ 100,00 , porem com 0 de 72 parcelas pagas.

Conclusão do Passo a Passo Portabilidade

Muitos clientes são abordados diariamente com a proposta que uma portabilidade vai resolver todos os problemas financeiros. No entanto, essas propostas prometem que irá reduzir drasticamente os juros, mas não é verdade.

O passo a passo da Portabilidade vai fazer você entender os prazos que levam para a liberação do crédito. No entanto, se alguém lhe prometer em menos tempo, duvide. Infelizmente, neste meio não existem milagres.

A portabilidade reduz os juros SIM na maioria das vezes, mas tome cuidado! Contudo, estamos falando em redução, por exemplo de 2,3% para 2,14% ou 1,9%, e varia muito. No entanto, na prática o que o cliente recebe de troco não é tão diferente de se refinanciar seu contrato no Banco Atual.

Contudo, a portabilidade é muito bacana em situações que a politica de crédito do banco não lhe atende mais, ou que seu contrato é antigo e celebrado em taxas superiores a 2,3%.

Primeiramente, antes de optar por uma portabilidade consulte seu banco sobre o Refinanciamento e faça uma pesquisa antes. Se o banco que está portando seu contrato tem condições no futuro em refinanciar seus contratos.

Você sabia que o Portal Consignados é especialista em empréstimo consignado?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

A Regularidade fiscal pode ser comprovada através da certidão negativa de débitos. Para um maior controle de alguns atos jurídicos, a empresa deve comprovar que está quites com os débitos junto a previdência. Isso irá proporcionar um maior controle sobre os recolhimentos.

Muitas empresas consideram como opcional o pagamento em dia das contribuições previdenciárias. No entanto, essa opção acarreta em muitas vezes um déficit no caixa da previdência.

Uma medida foi atrelar algumas situações a exigência de estar em dia com a previdência.

Um exemplo clássico disso é quando se deseja realizar qualquer alteração no contrato social ou requerer crédito subsidiado do governo para capital de giro ou compra de equipamentos.

Regularidade Fiscal x Trabalhador

A empresa sendo obrigada a sempre ter sua Regularidade fiscal em dia o trabalhador fica mais seguro pois a obrigação do recolhimento se faz necessário para o bom andamento da empresa.

Quando mencionamos a questão de regularidade fiscal, é importante salientar que se referimos aos encargos previdenciários da parte da empresa. Pois se faz necessário para efeito de aposentadorias. Inclusive para pensões e demais benefícios que um empregado tem direito junto a previdência social.

CND ou CPD-EN

A partir de 02/05/2007, a CND ou CPD-EN passou a ser conhecida como certidão especifica previdenciária. A mesma é expedida pela Secretaria da Receita Federal do Brasil.

As certidões podem ser:

Certidão Negativa de débitos – CND

Certidão positiva de débitos com efeito de negativa – CND-EN

As certidões podem ser emitidas conforme a finalidade ou exigência do órgão ou situação.

Atualmente, até para vender um imóvel em nome de pessoa física que possui empresa em seu nome é exigido essas certidões. No entanto, elas servem para demonstrar que o imóvel não se trata de objeto de ação seja junto a previdência ou trabalhista.

Mesmo a empresa deixando de existir, ela deverá prestar conta durante o prazo de 5 anos junto a previdência social. No entanto, só pode se encerrar uma empresa se estiver em dia com a previdência social.

Em vista disso, é comum aparecerem alguns débitos posteriores ao encerramento de uma empresa o que não descaracteriza a sua cobrança uma vez que legalmente os responsáveis respondem por 5 (cinco) anos após a baixa da empresa.

Você sabia que o Portal Consignados é especialista em empréstimo consignado?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

Há muitos anos que se percebe uma decadência na Previdência Social. Seja através de cessão de direitos, ou do déficit que, ano após ano, não para de crescer. Contudo, neste artigo, vamos destacar os principais motivos que contribuem para a decadência na Previdência Social.

Prescrição de Contribuições Previdenciárias

Decadência não se confunde com prescrição. Entre outras diferenças há de ressaltar que a primeira não se interrompe ou se suspende, ou seja, o prazo é fatal, enquanto a segunda tem seu prazo sujeito a interrupções. De acordo com o parágrafo único do art. 174 do Código Tributário Nacionalart. 174 do Código Tributário Nacional, a prescrição se interrompe nos seguintes casos:

Citação pessoal ao devedor;

Protesto judicial;

Qualquer ato judicial que constitua em mora o devedor ou qualquer ato inequívoco, ainda que extrajudicial, que importe o reconhecimento do débito pelo devedor.

A lei determina um prazo de até 5 anos para que o contribuinte possa reconhecer seus débitos junto a previdência. Esse prazo também vale para que possa realizar os pagamentos das contribuições. Os demais anos são prescritos, ou seja, mesmo o segurando querendo pagar, a previdência não reconhece o débito.

Decadência na Previdência Social e suas consequências

Aquela máxima que “os bons pagam pelos maus” é a mais pura realidade na Previdência Social.

Quando se deixa de contribuir, não está somente se prejudicando, mas está prejudicando também todos os segurados.

Lembre-se que a Decadência na Previdência Social afeta a todos. Com um caixa reduzido, o governo há anos vem mudando as regras para concessão de benefícios. Essa medida, deixa o contribuinte cada vez mais longe de obter a aposentadoria.

“Atualmente o custo com a previdência social corresponde a 22,7% das despesas total do governo”.

É verdade que foram anos de descaso e má administração dos recursos que geraram essa decadência na previdência social, mas saber disso não resolve o problema.

As atuais reformas mostram à você contribuinte como o Governo resolve a questão, ou seja, cessando direitos e dificultando o acesso. Isso no meu entendimento, é a forma mais covarde e contribui ainda mais com a decadência da Previdência Social.

Os jovens atualmente se sentem desestimulados a contribuir. Estamos falando de um país que tem como perfil o empreendedorismo, ou seja, ao invés da contribuição retida na fonte, como empreendedor é necessário optar pela contribuição e recolher os impostos devidos. Se existisse uma politica de cessão de direitos, isso ficaria cada vez mais difícil.

Se o governo não fizer a parte dele em fiscalizar, acompanhar e administrar melhor os recursos, não há reforma que consiga equilibrar as contas com a Previdência Social.

Você sabia que o Portal Consignados é especialista em empréstimo consignado?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

Um importante tema a ser tratado é a responsabilidade solidária do custeio da Seguridade Social, ou seja, quem de fato é o responsável pela contribuição previdenciária.

O art. 33, § 5º da lei de custeio, determina que a responsabilidade solidária é da empresa. No entanto, a mesma deverá recolher as guias para pagamento em nome do empregado. Afinal, também é de responsabilidade da empresa a omissão ou falta de pagamento da contribuição previdenciária.

Por exemplo:

O Imposto de Renda, que recai sobre a empresa a responsabilidade de recolhimento do IRPF e desconto do funcionário.

Tanto a Receita Federal quanto o INSS, poderão fiscalizar e exigir que os pagamentos e recolhimentos sejam realizados pela empresa. Cabe a empresa questionar o vínculo empregatício junto ao Ministério do trabalho estendendo assim, a responsabilidade solidária ao empregador.

“A responsabilidade Solidária não se aplica à contratação de Serviços por intermédio de cooperativas de trabalho, conforme Art. 224-A do Decreto 3.048/99 e Decreto 3.265/99”

Responsabilidade Solidária na Construção Civil

Se você já contratou um pedreiro, empreiteira ou construtora, fique sabendo que a responsabilidade solidária também é sua.

“Imagine que você contratou um pintor e o mesmo sofre um acidente na obra. Neste caso, você poderá ser acionado à pagar as despesas médicas como também as demais obrigações se o prestador de serviço não estiver coberto pela previdência social.”

Dessa forma, entende-se que direta ou indiretamente, cada cidadão é um fiscal. De maneira alguma se deve compactuar com a falta de obrigações legais nos pagamentos de impostos e/ou recolhimento de contribuições sociais.

“No Brasil, pouco se dá atenção para questões como essa. Na maioria das vezes, ao contratar um pedreiro, nem contrato de prestação de serviço é celebrado.”

Apesar de uma carga tributária excessiva no Brasil, as quais eu compartilho a minha total insatisfação. É de suma importância compreender que a responsabilidade solidária faz parte de um processo importante para manter o custeio da seguridade social.

Tomador de Serviços

Embora nos dias de hoje se comente sobre terceirização, algumas tarefas executadas pelas empresas são direcionadas à outras empresas que realizam um trabalho específico, os chamados “Prestadores de Serviço”.

Os prestadores de serviço são pessoas jurídicas constituídas com as mesmas obrigações que o contratante. Assim, existe uma responsabilidade solidária dos recolhimentos de impostos.

Como o tema é muito discutido, existia uma certa discrepância em relação de como acompanhar os pagamentos do prestador de serviço. Diante disso, a Lei 8.212/91 foi criada para regulamentar esta questão.

Ficou estabelecido que o contratante deverá recolher os impostos a cargo do contratado. Ficou acordado também ao contratante informar o recolhimento em nota fiscal e prestação de serviços.

Efeito Colateral Brasil

Se existe uma conta complicada de se entender é a previdência social. De fato, durante muito tempo só se recebia. Quando foi criada a previdência, hipoteticamente o segurado teve de contribuir por pelo menos 30 anos para ter direito á algum benefício.

Entende-se que em 1923, a população brasileira era de 17 milhões de pessoas. Contudo, atualmente passamos de 170 milhões. Não é difícil fazer as contas de que hoje existem muito mais contribuintes do que no passado, certo?

“Cadê o dinheiro que estava aqui?”

Usaram o dinheiro e agora querem que o povo pague a conta por isso é de suma importância que o cidadão fiscalize e exerça sua cidadania.

Vejo diariamente nos noticiários escândalos políticos onde fica evidenciado a falta de honestidade de alguns de nossos governantes. Temos que olhar para isso, se indignar e depois se relacionar comercialmente de forma irresponsável. Não seria fazer o mesmo?

Ao contratar um prestador de serviço, seja empresa ou um pedreiro, você solicita que seja apresentado as guias de recolhimentos sociais?

Ao comprar um produto pirata ou de um camelô na rua, você se preocupa se ele está recolhendo os devidos impostos? Ou acha vantagem comprar o produto mais barato sem se importar com isso?

Adivinhe quem irá pagar essas contas?

Sabe quem no final das contas vai pagar essa conta? Você…

Não defendo a reforma previdenciária até porque acredito que estão mexendo no lugar errado. Quem me acompanha neste blog, sabe que defendo sim a modernização, mas que os benefícios sociais sejam de responsabilidade do governo. Defendo que os fundos de previdência sejam separados por categorias. Contudo, qual é a culpa do contribuinte se o governo usa os benefícios sociais em épocas de eleições como cabo eleitoral?

Não seria melhor se o contribuinte respondesse pelo fundo dele ao invés de estar custeando por exemplo o “Amparo Social”?

Não tenho nada contra para quem recebe amparo social. Contudo, sabemos que existem diversas fraudes na concessão. A conta deve ser de quem fiscaliza e libera de forma irresponsável tais benefícios.

A verdade é que existe a necessidade sim de reformas. No entanto, a reforma deve ser feita na cultura deste país que valoriza o que está errado e puni os que estão certos.

A reforma emergencial que deveria estar sendo discutida é na educação. No entanto, somente com um alto índice de desenvolvimento pessoal é possível construir um país mais justo, mais honesto, mais consciente, mais produtivo e com um futuro promissor.

Sem desenvolvimento humano, fica difícil de explicar aos manifestantes que quebrar, depredar e agredir outras pessoas não resolve o problema. É necessário que cada cidadão seja honesto, respeitoso, amante dos bons costumes para querer mudar este país.

Vamos lutar sim, mas vamos também fazer a nossa parte. Vamos cobrar de nós mesmos uma postura honesta e lutando pela cultura e educação. No entanto, a cultura ninguém tira de você. Já ter a visão capitalista que o dinheiro compra tudo e todos é um câncer nesta sociedade moderna de forma geral.

Você sabia que o Portal Consignados é especialista em empréstimo consignado?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

A arrecadação e fiscalização Previdenciária atende á regras específicas as quais é de vital importância ter seu pleno conhecimento. De fato, com a publicação da Lei n. 11.457, de 16/03/2007, a Secretaria da Receita Federal do Brasil assumiu as atribuições de planejar, executar, acompanhar e avaliar as atividades relativas a tributação, fiscalização, arrecadação, cobrança e recolhimento das contribuições sociais.

Lei que Regulamenta a Arrecadação e Fiscalização Previdenciária

Ademais, as normas gerais que regulamentam a arrecadação por parte das empresas, está prevista no art. 216 do Decreto 3.048/99 :

Arrecadar a contribuição do segurado empregado, do trabalhador avulso e do contribuinte individual a seu serviço, descontando-a da respectiva remuneração;

Recolher o produto arrecadado na forma da alínea anterior e as contribuições a seu cargo incidentes sobre as remunerações pagas, devidas ou creditadas. Deverá ser recolhido á qualquer título, inclusive adiantamentos decorrentes de reajuste salarial, acordo ou convenção coletiva aos segurados empregado, contribuinte individual e ao trabalhador avulso a seu serviço. Assim sobre o valor bruto da nota fiscal ou fatura de serviço, relativo a serviços que lhe tenha sido prestados por cooperados, por intermédio de cooperativas de trabalho no dia dois do mês seguinte àquele a que se referirem as remunerações. Também deverão ser recolhidas as importâncias retidas na forma do art. 219, no 2º dia do mês seguinte da emissão da nota fiscal ou fatura, prorrogando-se o vencimento para o próximo dia útil subsequente quando não houver expediente bancário no 2º dia;

Recolher as contribuições de que trata o art. 204, na forma e prazos definidos pela legislação tributária federal;

Obrigações Acessórias na Arrecadação e Fiscalização Previdenciária

As obrigações acessórias são as previstas no art.113 § 2º, do Código Tributário Nacional.

No entanto, é obrigação da empresa ter que preparar a folha de pagamento, considerando todos os encargos previdenciários bem como gerar as respectivas guias de pagamento e informar ao trabalhador por escrito todos os débitos aos quais lhe foram recolhidos.

Arrecadação e Fiscalização – Entrega da GFIP

A GFIP é a guia de recolhimento e informações dos encargos previdenciários pois tem um prazo pra ser recolhida, conforme regra de até o dia 7 do mês subsequente.

Existem exceções para a entrega da GFIP. Preste atenção que é da entrega, não do recolhimento dos encargos. No entanto, a Arrecadação e Fiscalização Previdenciária são facilitadas.

Os casos de exceções são:

o contribuinte individual sem segurado que lhe preste serviço;

o segurado especial;

os entes públicos em relação aos servidores estatutários filiados ao regime próprio de previdência social;

o empregador doméstico;

o segurado facultativo;

Comprovação dos fatos geradores

Os fatos geradores nada mais são do que fatores que geram riscos ao segurado na sua atividade profissional. Isso lhes proporcionaria a chamada “insalubridade”. Contudo, a insalubridade é comprovada em atividade profissional através de fiscalização pela RFB e apresentação de documentos por parte do empregador.

A insalubridade é importante para o fator previdenciário, pois desonera ao trabalhador de cumprir todo o tempo estipulado de contribuição vigente.

Contudo, em alguns casos cada ano trabalhado vale por 2 anos de contribuição. No entanto, as regras da Arrecadação e Fiscalização Previdenciária são aplicadas na sua totalidade.

Prerrogativas da Fiscalização

Segundo o disposto n. 1º do art. 33 da lei n. 8.212/91, com a redação conferida pela medida provisória n. 449, de 03/12/2008, convertida na Lei n. 11.941/2009.

“É prerrogativa da Secretaria da Receita Federal do Brasil, por intermédio dos auditores fiscais da Receita Federal do Brasil, o exame da contabilidade das empresas. Ficam obrigados a prestar todos os esclarecimentos e informações solicitadas, o segurado responsável pelo recolhimento das contribuições previdenciárias devidas à outras entidades e fundos”.

Enfim, a Receita Federal é responsável pela fiscalização tanto do Segurado quanto o responsável pelas contribuições previdenciárias.

Inadimplemento e acréscimos moratórios

Tanto segurado quando responsável pelos recolhimentos previdenciários estão sujeitos acréscimos moratórios ou pagamento de multa por incoerência na apuração do recolhimento que esteja em desacordo com a realidade dos pagamentos realizados.

Em caso de atrasos nos pagamentos existe a tabela vigente determinada pelo governo a qual poderá incidir juros e multa.

Restituições de Contribuições, Compensação e Reembolso de Benefícios

Da mesma forma que é cobrado multa e juros quando é recolhido um valor maior do que se deveria, existe a compensação de reembolso dos valores pagos. Porém, existem regras para isso.

Reembolso de Benefícios

O reembolso de benefícios geralmente se dá em casos muito específicos.

Por exemplo:

Auxílio Maternidade.

No entanto, a empresa efetua o pagamento do funcionários normalmente, abatendo o valor pago das guias previdenciárias. Contudo, a empresa obtém o reembolso em forma de abatimento de impostos.

Parcelamento de Débitos

O parcelamento é um acordo entre o contribuinte e o órgão arrecadador dos tributos. Contudo, as dívidas inscritas na dívida ativa da união, ajuizadas ou não, poderão ser parceladas. No entanto, desde que sejam pagos os honorários advocatícios e as custas judiciais.

O segurado ou empresa cujo representante tenha sido condenado criminalmente por decisão transitada em julgado, em decorrência da infração cometida contra seguridade social, não poderá obter parcelamento de suas dívidas nos cinco anos seguintes ao trânsito em julgado da decisão, independentemente das sanções administrativas, civis ou penais cabíveis.

Em suma, cabe ao devedor optar pelo parcelamento de apenas um ou mais seus débitos da Seguridade Social.

Contudo, os créditos objeto de defesa ou de recurso na via administrativa poderão ser incluídos em parcelamento desde que o contribuinte desista expressamente da defesa ou do recurso.

Você sabia que o Portal Consignados é especialista em empréstimo consignado?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

A Política de Crédito de vários bancos mudou com a atualização na lei n. 13.135. No entanto, afeta principalmente pensionistas e quem recebe aposentadoria por invalidez previdenciária.

Entendendo as Mudanças

Com a alteração das regras na previdência, quem recebe aposentadoria por invalidez previdenciária tem que retornar de 3 em 3 anos ao INSS para perícia. Contudo, o objetivo disso é confirmar se a doença ou o fator gerador da aposentadoria ainda existe.

Para quem recebe pensão, existe um período ao qual o pensionista irá receber a pensão. No entanto, isso muda conforme a idade do beneficiário. Ademais, na nova regra ficou assim:

3 (três) anos, com menos de 21 (vinte e um) anos de idade;

6 (seis) anos, entre 21 (vinte e um) e 26 (vinte e seis) anos de idade;

10 (dez) anos, entre 27 (vinte e sete) e 29 (vinte e nove) anos de idade;

15 (quinze) anos, entre 30 (trinta) e 40 (quarenta) anos de idade;

20 (vinte) anos, entre 41 (quarenta e um) e 43 (quarenta e três) anos de idade;

vitalícia, com 44 (quarenta e quatro) ou mais anos de idade.

As mudanças nas regras previdenciárias tanto para os pensionistas quanto para os aposentados por invalidez causaram conflitos na contratação de empréstimo consignado. No entanto, muitas instituições Financeiras estão criando Política de Crédito para esses casos.

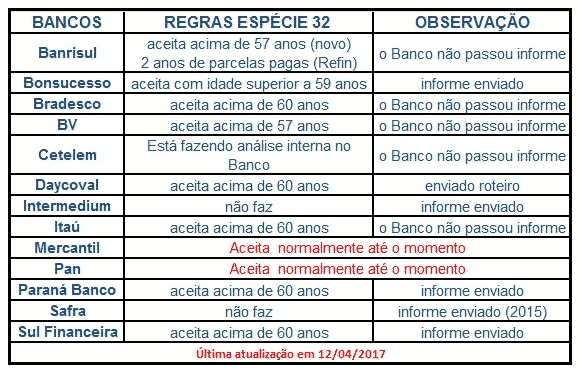

Política de Crédito das Instituições Financeiras

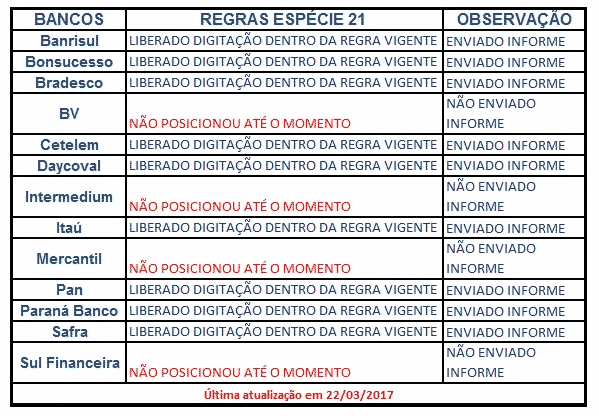

Algumas instituições financeiras a fim de evitar que tenham seus pagamentos referente a parcelas de empréstimo consignado não repassadas pelo INSS devido ao encerramento da Pensão ou pela perca da aposentadoria por invalidez, mudaram suas políticas de crédito. Procuramos as principais instituições financeiras da Atualidade e criamos para você caro leitor um roteiro, aonde nele poderá saber qual financeira estará lhe atendendo a partir de agora. Até o presente momento, vigora as seguintes regras:

Espécie 21 (Pensionistas do INSS)

Espécie 32 (Aposentadoria por Invalidez Previdenciária)

Como puderam notar, existem ainda Instituições que podem lhe atender. No entanto, basta procurar com cautela. O Portal Consignados trabalha com todos os bancos acima citados e poderemos lhe orientar.

Como faço agora para refinanciar meus contratos?

Se você tem contratos em instituições financeiras que não estão mais atendendo a sua espécie de benefício uma alternativa seria a portabilidade. Contudo, infelizmente muitos clientes que poderiam atualmente refinanciar seus contratos estão tendo sérias dificuldades.

Mas lembre-se que tem instituições financeiras que ainda estão lhe atendendo. Portanto, você pode sim portar seus contratos para Bancos que possam refinanciar seus empréstimos.

Você sabia que o Portal Consignados é especialista em empréstimo consignado?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

A Remissão Previdenciária não pode ser confundida com a Anistia. A emenda constitucional n. 20/98 introduziu o § 11 no art. 195 da constituição, vedando a concessão de remissão anistia das contribuições sociais de que trata os incisos I e II deste artigo, para débitos em montante superior fixados em lei complementar.

Remissão Previdenciária e Anistia

Essa norma constitucional limitar a concessão remissão e anistia até os valores assim definidos em lei complementar.

No entanto, existe uma diferença entre isenção, remissão e anistia. Contudo, a isenção é uma limitação legal que impede que o débito exista.

Isenção Previdenciária

A isenção de débitos previdenciários são condições especiais e exclusivas que o segurado ou contribuinte tem, que não são passíveis de geração de impostos previdenciários.

Remissão Previdenciária

Já a Remissão previdenciária é o perdão legal tributário, ou seja, o débito existiu mas por questões enquadradas. Contudo, na lei levaram à remissão dois débitos.

Na lei de anistia, o segurado mesmo havendo débitos, multas e demais contribuições previdenciárias a pagar, seus débitos são perdoados.

Anistia Previdenciária

A anistia está prevista no art. 291 § 1º, do decreto n. 3.048/99. No entanto, existem exceções, como um exemplo a falta de comunicação em acidente de trabalho.

Existem Regras para a Remissão

Com relação à remissão, o art. 362 do decreto n. 3.048/99 prevê o estabelecimento de critérios, para dispensa de Constituição a exigência de crédito de valor inferior ao custo destas medidas.

A medida provisória n. 449, de 3/12/2008, convertida na Lei n. 11.941/2009, estabeleceu: “ficam remetidos os certos com a fazenda Nacional, inclusive àqueles com exigibilidade suspensa que, em 31 dezembro 2007, estejam vencidos há cinco anos ou mais e cujo valor total consolidado, nesta mesma data, seja igual ou inferior a R$ 10.000,00”. Contudo, essa lei não implica, todavia, no direito à restituição de valores já pagos.

O objetivo da Regra Remissão Previdenciária e Anistia

O objetivo da regra, segundo a exposição de motivos encaminhada pela Presidência da República ao Congresso Nacional, eu respeito o princípio da eficiência, que rege a administração pública, Concedendo-se remissão de débitos de longa data de valor baixo, considerados pelos técnicos Como de difícil recuperação. No entanto, caso tenha algum dúvida a respeito, pode solicitar uma análise de seu benefício para uma possível ação junto ao INSS.

Você sabia que o Portal Consignados é especialista em empréstimo consignado?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

A Constituição Federal de 1988, no artigo 195, § 7º, concedeu as contribuições para Seguridade Social em favor das entidades beneficentes de Assistência Social. Se manterá, desde que atenda às exigências estabelecidas em lei afim de estabelecer regras sobre a isenção das contribuições.

A concessão de isenção de contribuições previdenciárias às entidades filantrópicas pela lei da Constituição de 1988 foi mantida. Contudo, foi limitada para as entidades de assistência social. Na redação da CLPS/84, a isenção estendia-se para toda e qualquer entidade que fosse considerada entidade pública desde que os diretores não recebessem remuneração (art. 130).

Requisitos para Isenção das Contribuições à Seguridade Social

A pessoa jurídica de direito privado beneficente de assistência social, para obter a isenção das contribuições previdenciárias previstas nos art. 22 e 23 da Lei n. 8.212/91, deverá preencher os seguintes requisitos no art. 29 da Lei n. 12.101/2009:

I – não recebam seus diretores, conselheiros, sócios, instituidores ou benfeitores remuneração. Também não deverão receber vantagens ou benefícios mesmo que seja direta ou indiretamente;

II – aplique suas rendas, seus recursos e eventual superávit integralmente no território nacional. Inclusive, deverá ser aplicado na manutenção e desenvolvimento de seus objetivos institucionais;

III – apresente certidão negativa ou positiva com efeito de negativa de débitos relativos aos tributos administrados pela Secretaria da Receita Federal e certificado de regularidade do FGTS;

IV – mantenha escrituração contábil regular que registre as receitas e despesas. Também deverá ser mantida a aplicação em gratuidade em consonância com as normas emanadas do Conselho Federal de Contabilidade;

V – não distribua resultados, bonificações, participações ou parcelas do seu patrimônio, sob qualquer forma ou pretexto;

VI – conserve em boa ordem, pelo prazo de 10 (dez) anos, contado da data da emissão, os documentos que comprovem a origem e a aplicação de seus recursos. Também deverão ser conservados os relativos a atos ou operações realizados que impliquem modificação da situação patrimonial;

VII – cumpra as obrigações acessórias estabelecidas na legislação tributária;

VIII – apresente as demonstrações contábeis e financeiras devidamente auditadas por auditor. Independente legalmente habilitado nos Conselhos Regionais de Contabilidade quando a receita bruta anual auferida for superior ao limite fixado pela Lei Complementar no 123, de 14/12/2006.

Requerimento e indeferimento da isenção

Em síntese, a entidade interessada poderá protocolizar o pedido de reconhecimento da isenção perante a RFB a contar da data de sua certificação como entidade beneficente.

Desse modo, referente em relação à concessão e renovação do certificado de Entidade beneficente de Assistência Social, a primeira sessão do STJ tinha a jurisprudência firmada no sentido de que a entidade reconhecida como de caráter filantrópico. Contudo, antes da publicação do decreto-lei número 1572/77. Ademais, esta possuía direito adquirido a manutenção de modo que a administração pública com fundamento no decreto n. 752/93. Posteriormente, no decreto n. 2.536/98 – não poderia impor-lhes novos requisitos para a obtenção do CEBAS, pois estaria extrapolando de forma irregular os exemplos anteriormente estabelecidos pela legislação ordinária.

Alcance da isenção das Contribuições Previdenciárias

A isenção atinge todas as contribuições devidas pela empresa. Contudo, não abrange as contribuições dos segurados que presta serviços, como por exemplo: empregados, avulsos, empresários, trabalhadores autônomos, ou a estes equiparados.

Aplicasse as pessoas jurídicas no exercício do direito isenção à todas as normas da arrecadação, fiscalização e cobrança de contribuições estabelecidas no regulamento da Previdência Social.

Revisão da Isenção das Contribuições

Se, caso, for constatado o descumprimento pela entidade dos requisitos indicados na Lei n. 12.101/2009, a fiscalização da Secretaria da Receita Federal lavrará o alto de infração relativo ao período correspondente. Contudo, serão relatados os fatos conforme forem demonstrando o não atendimento de tais requisitos para gozo da isenção.

Você sabia que o Portal Consignados é especialista em empréstimo consignado?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

Alterada Metodologia de cálculo do Fator Acidentário de Prevenção. O CNP (Conselho Nacional de Previdência) alterou a forma de cálculo do Fator Acidentário de Prevenção (FAP), prevista no anexo da Resolução CNPS nº 1.316/2010.

Lembrando-se que as novas regras produzirão efeitos a partir do cálculo do FAP 2017, com vigência em 2018.

As contribuições realizadas pelas empresas poderão variar de 1% a 3%, conforme o grau de incidência de acidente. Contudo, o objetivo é incentivar as empresas a criarem condições de trabalho melhores aos seus colaboradores.

Uma outra forma de estabelecer a alíquota de 1% a 3%, é o enquadramento do estabelecimento de acordo com a Classificação Nacional de Atividades Econômicas (CNAE).

Quanto maior o risco da atividade da empresa, maior será a alíquota.

Esse multiplicador deve variar em um intervalo fechado contínuo de 0,5000 a 2,0000. Espera-se que as empresas apliquem politicas de segurança no trabalho a fim de evitar acidentes de trabalho.

A alíquota passa a ser recalculada periodicamente conforme a incidência de acidente de trabalho. Contudo, levando em consideração a frequência e gravidade nas ocorrências de acidentes.

Alterada Metodologia de cálculo – Maior Risco + Contribuição

A forma de cálculo era bem diferente. Essa fórmula não estimulava as empresas a criarem uma politica interna de proteção ao trabalhador. Agora com as mudanças anunciadas pelo FAP, fica vinculado ao 6CNPJ os registros de comunicação ao CAT sobre acidentes e óbitos no trabalho.

Esta é mais uma medida para ajustar as contas com a Previdência colocando em cheque as condições de trabalho que causam maior incidência de afastamentos. Contudo, até mesmo óbitos que tem custado milhões a Previdência Social em pagamentos de benefícios.

É uma forma de equilibrar as contas que sabidamente estão desproporcionais á realidade da Previdência Social.

A Previdência Social finalmente começa a tomar medidas para estimular a qualidade de trabalho. Bem como as condições que as empresas proporcionam ao trabalhador.

Infelizmente, não tem outro jeito senão mexer no bolso das empresas que não tem a preocupação com seus colaboradores.

É uma medida totalmente aplaudida pela critica e pelo público, pois além de estimular melhores condições de trabalho ainda ajustam as contas da Previdência que está pra lá de desorganizada.

(Resolução CNP nº 1.329/2017 – DOU 1 de 27.04.2017)

Você sabia que o Portal Consignados é especialista em empréstimo consignado?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

As Contribuições Seguridade Social tem uma forma de custeio muito complexa através de regimes de contribuições que somados compões os recursos para a manutenção e pagamentos de benefícios junto a previdência.

Uma forma de arrecadação para que o segurado possa receber seus benefícios de forma segura e que seja honrado todos os compromissos junto a Seguridade Social.

Ao estudar profundamente as formas de arrecadação e contribuição para a seguridade Social sempre me pergunto “Porque existe déficit?”.

Contribuições Seguridade Social

No entanto, as principais formas de Contribuição ao sistema de Seguridade Social são:

Salário de Contribuição;

Salário Base;

Contribuição do Segurado Empregado, doméstico e trabalhador avulso;

Contribuição do Segurado Contribuinte individual e facultativo;

Contribuições das Empresas;

Contribuição sobre Folha de Pagamento;

Contribuição sobre a remuneração paga aos segurados contribuintes individuais e trabalhadores avulsos;

Contribuição em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho – GILRAT;

Contribuição sobre Receita e Faturamento;

Contribuição para o Financiamento da Seguridade Social – COFINS

PIS/PASEP ;

Contribuição Social sobre o Lucro Liquido – CSLL;

Contribuições das microempresas e empresas de pequeno porte – SIMPLES NACIONAL;

Contribuições do Importador de Bens e Serviços do Exterior;

Contribuições decorrentes do trabalho prestado em obras de construção civil;

Obrigações previdenciárias do sujeito passivo na obra de construção civil;

Aferição indireta das contribuições;

Continuando com as Contribuições da Seguridade Social

Apuração de salário de contribuição contido em nota fiscal de serviços/fatura;

Apuração de salário de contribuição com base na área construída e no padrão de obra;

Retenção na Construção civil;

Contribuição de clubes de futebol profissional;

Contribuição do Empregador Doméstico;

Contribuição do produtor Rural Pessoa Física e do Segurado Especial;

Contribuição do Empregador Rural Pessoa Jurídica;

Contribuição sobre receita de concursos de prognósticos;

Contribuições destinada a terceiros;

Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas –eSocial;

Simples Doméstico;

Programa de Recuperação Previdenciária dos Empregadores Domésticos – REDOM;

Ademais, as formas de contribuição ao sistema de previdência social destacadas acima, ajudam a pagar os benefícios sociais. Contudo, neste artigo iremos detalhar um a um a fim de esclarecer ao caro leitor o quão complexa é a previdência social no Brasil.

Nos dias atuais se fala muito que os contribuintes da ativa não conseguem custear as despesas da previdência.

Na cabeça da maioria das pessoas, se tem a ideia que o trabalhador é quem paga os benefícios dos segurados. Contudo, o que poderão notar que a forma de arrecadação da previdência social é muito mais complexa do que isso.

Salário de Contribuição

No entanto, o salário de Contribuição é o valor que serve como base de cálculo para incidência das alíquotas das contribuições previdenciárias dos segurados empregados. Contudo, incluem-se os domésticos, trabalhadores avulsos, contribuintes individuais e, por extensão, os segurados facultativos.

Contribuições Seguridade Social sobre o Salário Base

O salário base era espécie de gênero salário de contribuição estabelecido cuja escala de valores prefixados por norma regulamentar. Portanto era escalonado em classes, cujo reajustamento seguia os mesmos índices utilizados para a correção dos valores de contribuições e benefícios do RPGS. Atualmente, o Salário Base está instinto.

Contribuição do Segurado Empregado, doméstico e trabalhador avulso

A contribuição do segurado empregado, inclusive o doméstico,e do trabalhador avulso é calculada mediante a aplicação da correspondente alíquota, de forma não acumulativa, sobre seu salário de contribuição mensal conforme o artigo 20 da Lei n. 8.212/91.

Contribuição do Segurado Contribuinte individual e facultativo

Contribuições Seguridade Social em face da lei n. 8.976, de 26/11/1999, revela que o empresário e trabalhador autônomo e o equiparado ao autônomo passaram a ser classificados como contribuintes individuais, sendo dada nova redação ao art.28, III, da lei n. 8.212/91. No entanto, foi estabelecido que, “para o contribuinte individual, o salário de contribuição é a remuneração auferida em uma ou mais empresas ou pelo exercício de sua atividade por conta própria, durante o mês, observando o limite máximo previsto no § 5º do art. 28 da Lei n. 8.212/91”.

Contribuições Seguridade Social das Empresas

A constituição prevê no art. 195, inciso I, com a redação dada pela emenda n.20, a incidência de contribuições sociais a cargo do empregador, da empresa e da entidade a ela equiparada na forma da lei (art.15 da Lei n. 8.212/91, com a redação conferida pela Lei 13.202/15), nos seguintes termos:

I – do empregador, da empresa e da entidade a ela equiparada, na forma da lei, incidentes sobre:

folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer titulo, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

receita ou a faturamento;

Contribuições Seguridade Social sobre Folha de Pagamento

Contribuições Seguridade Social prevista na letra a do inciso I do art. 195 da constituição. No entanto, sua incidência se dá sobre a folha de salários e demais rendimentos do trabalho pagos ou creditados, pela empresa, a qualquer título, à pessoa física que preste serviço, mesmo sem vínculo empregatício.

Contribuição sobre a remuneração paga aos segurados contribuintes individuais e trabalhadores avulsos

Com relação ao recolhimento das empresas sobre rendimentos de autônomos, avulsos e administradores, o Supremo Tribunal Federal declarou inconstitucional a incidência da contribuição previdenciária instituída por meio de lei ordinária (Lei n. 7.87/89, com nova redação dada pela Lei. n. 8.212/91).

Contribuição em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho – GILRAT

O seguro obrigatório de acidentes do trabalho foi integrado à previdência Social pela Lei n. 5.316, de 14/09/1967, em favor dos empregados em geral, dos trabalhadores avulsos e dos presidiários que exercessem atividade remunerada.

As Contribuições Seguridade Social na ocorrência de acidentes do trabalho ou de doenças chamadas ocupacionais. Contudo, nesse caso o acidentado, ou seus dependentes no caso de sua morte, terão direito às prestações e serviços previstos na legislação previdenciária.

Contribuição sobre Receita e Faturamento

A contribuição incidente sobre a receita e o faturamento está prevista na letra b do inciso I do art. 195 da constituição. No entanto, a redação atual foi dada pela emenda constitucional n. 20/98, a qual acrescentou o termo “receita” como base de calculo da contribuição previdenciária a cargo da empresa.

No entanto, as contribuições instituídas com base de calculo incidente sobre a receita e o faturamento são a COFINS e o PIS/PASEP, as quais são examinadas na sequência.

Contribuição para o Financiamento da Seguridade Social – COFINS PIS/PASEP

A lei complementar n. 70, de 30/12/1991, instituiu a Contribuição para o Financiamento da Seguridade Social – COFINS, revogado o art. 23, I, da Lei n. 8.212/91, que tratava do FINSOCIAL A COFINS foi criada com uma alíquota de 2%, tendo como base de calculo o faturamento mensal, assim considerada a receita bruta das vendas de mercadorias, de mercadorias e serviços de qualquer natureza.

Contribuições Seguridade Social do PIS/PASEP

O PIS – Programa de Integração Social, foi criado pela Lei Complementar n. 7, de 07/09/1970, e o PASEP – Programa de Formação do Patrimônio do Servidor Público foi instituído pela Lei complementar n. 8, de 03/12/1970.

A natureza Jurídica do PIS/PASEP é de contribuição Social, destinada ao custeio da Seguridade Social (art. 149, c/c o § 6º do art. 195 da Constituição).

A medida provisória n. 413, de 03/01/2008, convertida na Lei n. 11.727, de 23/06/2008, em eu art. 17, majorou as alíquotas da CSLL, alterando o art. 3º da Lei n. 7.689/88, passando a estabelecer as seguintes alíquotas:

quinze por cento, no caso das pessoas jurídicas de seguros privados, as de capitalização e as referidas no inciso I a XII do § 1º do art. 1º da Lei Complementar n. 105, de 10 de janeiro de 2001; e

nove por cento, no caso das demais pessoas jurídicas.

Contribuições Seguridade Social sobre o Lucro Liquido – CSLL

A CSLL está fundamentada no art. 195, I, c, da Constituição Federal, sendo que a cobrança foi instituída pela Lei n. 7.689, de 15/12/1988.

No entanto, são aplicadas à CSLL, no que couberem, as disposições da legislação do imposto sobre a renda referentes à administração, ao lançamento, à consulta, à cobrança, às penalidades, às garantias e ao processo administrativo, mantidas a base de calculo e as alíquotas previstas na legislação da referida contribuição (Lei n. 7.689, de 1988, art. 6º, e Lei n. 8.981, de 1995, art. 57).

Contribuições das microempresas e empresas de pequeno porte – SIMPLES NACIONAL

No entanto, a constituição Federal assegurou, nos art. 170 e 179, às microempresas e às empresas de pequeno porte tratamento jurídico diferenciado e simplificado nos campos administrativos, tributário, previdenciário, trabalhista, creditício e de desenvolvimento empresarial.

Contribuições Seguridade Social do Importador de Bens e Serviços do Exterior

Contudo, a constituição prevê no art. 195, inciso IV, introduzindo pela emenda constitucional n. 42, de 19/12/2003, a incidência de contribuição social a cargo do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar. Ademais, esse dispositivo está sem sintonia com o disposto no art. 146, § 2º, inciso II, que recebeu nova redação pela EC n. 42/2003, prevendo a incidência de contribuição sobre a importação de produtos estrangeiros ou serviços.

Contribuições Seguridade Social decorrentes do trabalho prestado em obras de construção civil

Contudo, vamos em busca de maior desenvolvimento no Brasil, com utilização em larga escala de mão-de-obra sem qualificação.

Periodicamente, o governo federal perguntar políticas de incentivo a construção civil Como fonte de geração de empregos e de aquecimento da economia.

No entanto, uma das situações nas quais mais comumente se observa um fenômeno de mercado informal de trabalho das obras de construção civil. Ademais, os efeitos desta informalidade são, de um lado, trabalhadores que prestam serviços com elevado risco de acidentes de trabalho, sem a devida proteção previdenciária. Contudo, uma vez que, se não realizadas as contribuições. Contudo, caso necessite de Amparo, precisarão provar inicialmente o exercício de atividade e o seu salário de contribuição e, de outro, um alto índice de evasão fiscal.

Obrigações previdenciárias do sujeito passivo na obra de construção civil

São responsáveis pelas obrigações previdenciárias decorrentes de execução de obra de construção civil proprietário do imóvel, o dono da obra, o incorporador, o condomínio da unidade imobiliária não incorporada na forma da Lei n. 4.591, de 1964, e a empresa construtora.

Ademais, a pessoa física dona da obra o executor da obra de construção civil, é responsável pelo pagamento de contribuições em relação à remuneração paga, devida ou creditada aos segurados queria prestam serviço na obra, Na mesma forma e prazos aplicados As empresas em geral.

Aferição indireta das contribuições

No entanto, a aferição indireta pode ser conceituada como método ou procedimento de que dispõe a RFB para apuração das bases de cálculo das contribuições previdenciárias, quando ocorrer recusar ou sonegação de documentos ou informações, mesmo na apresentação deficiente, por parte do contribuinte, bem como na apuração do salário de contribuição decorrente de obra de construção civil responsabilidade da pessoa física, não incorporada na forma da lei n. 4.591/64.

Apuração de salario de contribuição contido em nota fiscal de serviços/fatura

É fixada em 40% o percentual mínimo de salário de contribuição continuem nota fiscal de serviço/fatura. Em se tratando de nota fiscal de serviço com que mão-de-obra e material, Contudo, o salário de contribuição corresponderá do mínimo de 40% do valor da jovem descriminado na fatura, devendo a empresa de construção civil, quando da fiscalização, comprovar a exatidão dos valores discriminados.

Apuração de salario de contribuição com base na área construída e no padrão de obra

A Fundação salário de contribuição dos segurados que trabalham em obra de construção civil de responsabilidade de pessoa física ou jurídica, com base na área construída (aferição indireta) é procedida nos termos das instruções normativas sobre a matéria, que estabelece critérios e rotinas para regularização da obra de construção civil. Ademais, é de ressaltar entre direito predominante é que a escolha dos indicadores para avaliação do custo da construção civil E a regulamentação de sua utilização para fins de apuração da remuneração da mão-de-obra, por aferição indireta, competem exclusivamente ao órgão arrecadador, por atribuição conferida pelos §§ 4º e 6º do art. 33 da Lei n. 8.212/91.

Retenção na Construção civil

Na empreitada de obras ou serviços de construção civil, com ou sem o fornecimento de material, deverá a contratante efetuar a retenção de 11% sobre o valor bruto dos serviços contidos a nota fiscal, fatura ou recibo recolher em nome da contratada. Contudo, tal previsão foi introduzida pela medida provisória n.1.663-15, de 22/10/1998, convertida no art. 33 da Lei 9.711,de 20/11/1998, que deu uma nova redação ao art. 31 da Lei n.8.212/91.

Contribuição de clubes de futebol profissional

Considera-se Como de futebol profissional toda associação desportiva que, proporcionando a prática de futebol profissional, esteja filiada a Federação de futebol do respectivo Estado, ainda que não tenha outras modalidades esportivas.

Ademais, o regime de custeio das prestações aplicáveis aos clubes de futebol profissional às associações desportivas equiparadas, bem como sistema de cálculo de benefícios do jogador de futebol profissional foram instituídos pela Lei n.5.939/73, regulamentada pelo Decreto n.77.210/76.

Contribuição do Empregador Doméstico

Considera-se empregador doméstico a pessoa ou família que admite seu serviço, sem finalidade nos lucrativa, empregado doméstico(art. 15, II da Lei n.8.212/91).

O empregado doméstico passou a ser segurado obrigatório da Previdência Social somente a partir de abril de 1973, em face da Lei n. 5.859/72, a qual institui a alíquota de contribuição para empregado doméstico em 8%, sobre um salário mínimo regional e mais tarde(janeiro/1981) até o limite máximo de três salários mínimos regionais.

A partir de dezembro de 1979 quando a vigência da lei n.7.787/89, a contribuição passou a ser de 12%, respeitando limite máximo do salário de contribuição (art. 6º).

Contribuição do produtor Rural Pessoa Física e do Segurado Especial

Contudo, a lei complementar n. 11, de 25/05/1971, instituiu o programa de assistência trabalhador rural (PRORURAL), O Qual era responsável pela concessão de aposentadoria por velhice; aposentadoria por invalidez ; pensão; auxílio funeral; serviços de Saúde e serviços social, aos trabalhadores rurais.

No entanto, os recursos para o custeio do PRORURAL provinham da contribuição de 2% devida pelo produtor, sobre o valor comercial dos produtos rurais e da intervenção que se tratava no art. 3ºDo decreto-lei n.1.146, de 31/12/1970, a qual ficou elevada para 2,6%, cabendo 2,4% ao PRORURAL (art. 5º da LC n.11/71).

Contribuição do Empregador Rural Pessoa Jurídica

No entanto, o empregador rural constituído em pessoa jurídica contribui para a seguridade social com o equivalente a 2,5% do valor da receita bruta proveniente da comercialização de sua produção.

Estabeleceu o § 2º do art. 25 da Lei n. 8.870/94 que a referida contribuição, se estendia as pessoas jurídicas que se dedicavam a produção Agroindustrial. Contudo, quanto a folha de salários de sua parte agrícola, mediante pagamento da contribuição que devia ser calculado sobre o valor estimado da produção agrícola própria, mesmo considerando o seu preço de mercado, cabendo as devidas pessoas jurídicas continuará a contribuir com o percentual de 20% em relação os empregados do setor industrial (§ 3º do art. 25 do Decreto n. 1.197/94).

Contribuição sobre receita de concursos de prognósticos

Prevista no artigo 195, III, da Constituição de 1988, esta contribuição incide sobre todo e qualquer concurso do sorteio de inúmeros por quaisquer outros símbolos loterias e apostas de qualquer natureza No âmbito federal, Estadual, Distrital ou municipal, promovidos por entes públicos ou por pessoas jurídicas de direito privado.

Contribuições destinada a terceiros

O art. 240 da constrição de 1988 ressalvou que, além das contribuições previstas no art. 195, é possível cobrança de contribuições compulsórias dos empregadores sobre a folha de salários, destinadas às entidades privadas de serviço social ele formação profissional vinculadas ao sistema sindical.

Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas –eSocial

Decreto n. 8.373, de 11/12/2014, instituiu o sistema de escrituração Digital das obrigações fiscais, previdenciárias e trabalhistas – eSocial.

O eSocial É Instrumento de unificação da prestação das informações referentes à escrituração das obrigações fiscais, previdenciárias e trabalhistas. No entanto, sua finalidade é padronizar sua transmissão, validação, armazenamento e distribuição, constituído ambiente nacional composto por:

I-escrituração Digital, contém informações fiscais, previdenciários e trabalhistas;

II-aplicação para preenchimento, geração, transmissão, recepção, validação e distribuição desfiguração; e

III-repositório nacional, contendo o armazenamento da escrituração.

Simples Doméstico

Contudo, para facilitar o cumprimento das novas obrigações criadas pelo empregador doméstico, além complementar n. 150/15 determinou a implantação do simples doméstico, que define o regime bonificado para pagamento de todos os tributos demais encargos, inclusive FGTS.

Ademais, simples doméstico assegurará O recolhimento mensal, mediante documento único de a arrecadação para as Contribuições Seguridade Social.

Programa de Recuperação Previdenciária dos Empregadores Domésticos – REDOM

Lei complementar n. 150/15 institui, em seus artigos 39 a 41, o programa de Recuperação previdenciária dos empregadores domésticos – REDOM. Contudo, esse programa, permite o parcelamento dos débitos do empregador doméstico relativos à contribuição de quem tratam os art. 20 a 24 da lei n. 8.212, de 24 julho 1991, com vencimento até 30 abril 2003.

Conclusão das Contribuições Seguridade Social

Ademais, como puderam notar, o sistema de contribuições da Previdência Social é extremamente complexo e possui várias formas de arrecadação. Portanto, é muito complicado afirmar que apenas ou contribuinte da ativa, ou seja, o trabalhador que contribui para previdência é o responsável pela total arrecadação para manter o sistema de previdência social ativo.

Você sabia que o Portal Consignados é especialista em empréstimo consignado?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

O financiamento da Seguridade Social é previsto no art. 195 da Constituição Federal. Colocado como um dever a toda Sociedade seja de forma direta ou indireta, mediante recursos provenientes dos orçamentos:

União;

Estados;

Distrito Federal;

Municípios;

Contribuições Sociais

Contudo, um dos maiores problemas no custeio da Seguridade Social no Brasil é que ela depende exclusivamente das contribuições de trabalhadores e Empresários.

Um outro problema é que a administração pública destes recursos não vem se mostrando eficaz.

Contudo, não existe uma aplicação de parte dos recursos provenientes das contribuições, por exemplo em títulos da dívida pública.

A própria Caixa econômica federal poderia utilizar por exemplo 10% destas contribuições em carteiras de empréstimo consignado por exemplo, para aplicar esses recursos e potencializar o recurso destas contribuições.

Só no ano de 2016 a arrecadação chegou a 364 bilhões de reais, em contra partida o valor pago foi de 515,9 bilhões, um déficit de 149,7 bilhões.

No entanto, a situação é muito grave e algumas medidas para conter o avanço e possível calote nos segurados foi mudar algumas regras com relação a concessão, tempo de contribuição.

Com a emenda constitucional n. 20 foram incluídos no art. 195 os §§ 9º, 10 e 11, e alterado o § 8º, criou-se uma forma de calculo diferenciado conforme porte da empresa, através de impostos sobre a folha.

Contudo, atualmente benefícios como auxilio maternidade são pagos pela empresa diretamente ao funcionário, havendo apenas o desconto do valor pago da guia de contribuição mensal.

Contudo, o governo evita que haja sangria nos cofres da previdência. Ademais, de outro lado deixa o segurado mais vulnerável.

Sistema de Contribuição

Existem duas formas de contribuição a Seguridade Social: uma pela receita tributária e a outra pelo chamado sistema contributivo.

Ademais, a receita tributária é composta por impostos e pela contribuição dos segurados, já o sistema contributivo é feito pelos Estados e União.

Contudo, o grande problema é que não existe um limite mínimo para os Estados e União realizarem estas contribuições, ou seja a União estabelece um orçamento anual e faz as contribuições conforme o orçamento.

Natureza Jurídica

A identificação da natureza jurídica das contribuições para a Seguridade Social possui uma importância significativa, pois ajuda a compreender as regras que lhe são aplicáveis.

Regras como contribuições, alíquotas de impostos e demais legislações a respeito do custeio da previdência social dependem disso.

Outras Receitas do Financiamento da Seguridade Social

Ademais, constituem outras receitas da Seguridade Social, de acordo com o art. 27 da Lei n. 8.212/91:

As multas

Atualizações monetária e os juros moratórios

A remuneração recebida por serviços de arrecadação, fiscalização e cobrança prestados a terceiros – art. 274 do Decreto n.3.048/99;

As receitas provenientes de prestação de serviços e de fornecimento ou arrendamento de bens;

As demais receitas patrimoniais, industriais e financeiras;

As doações, legados, subvenções e outras receitas eventuais;

50% dos valore obtidos e aplicados de forma do parágrafo único do art. 243 da Constituição Federal;

40% do resultado dos leilões de bens aprendidos pela receita Federal; e

Outras receitas previstas em legislação especifica.

No entanto, a Seguridade Social tem como objetivo prover ao trabalhador uma segurança seja em casos de doença, afastamento por acidente, aposentadoria e até mesmo pensões.

A manutenção e da Seguridade é de vital importância em nossa sociedade. Contudo, é com ela que milhões de brasileiros poderão contar e dar a devida atenção ao tema é indispensável, visto que a população brasileira está envelhecendo. Portanto, é importante o tema do Financiamento da Seguridade Social.

Você sabia?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

Inscrição dos Segurados e Dependentes do INSS ao regime geral de previdência social é realizada mediante comprovação de dados pessoais e outros elementos necessários e úteis a sua caracterização.

Inscrição dos Segurados e Dependentes do INSS

A forma de inscrição dos segurados e dos dependentes, está disciplinada em regulamento, conforme prevê o art. 17 da Lei n. 8.213/91, estando suas normas contidas nos art. 18 a 24 do Decreto n. 3.048/99.

Contudo, os Incisos I a V do Decreto n. 3.048/99 estabelecem as condições para a inscrição do segurado:

Nas categorias de empregado e de trabalhador avulso – Preenchimento dos documentos que os habilitam ao exercício da atividade, formalizado pelo contrato de trabalho, no caso do empregado. E pelo cadastramento e registro do sindicato ou órgão gestor de mão de obra, no caso do trabalhador avulso;

Empregado doméstico – Apresentação de documento que comprove a existência de Contrato de Trabalho;

Contribuinte Individual – Apresentação de documento que caracterize sua condição ou o exercício de atividade profissional, liberal ou não;

Segurado Especial – Apresentação de documento que comprove o exercício ou atividade rural;

Segurado Facultativo – Apresentação de documentos de identidade e declaração expressa de que não exerce atividade que o enquadre na categoria de segurado obrigatório.

Atendendo os pré-requisitos estabelecidos acima, a pessoa física é Cadastrada ao Cadastro Nacional de Informações Sociais – CNIS.

A pessoa física é identificada no CNIS por intermédio de um NIT Previdência ou NIT PIS/ PASEP/SUS ou NIS – Número de identificação Social, que é emitido pela Caixa Econômica Federal.

Inscrição de Segurado post mortem

O Decreto 3.048/99, em sua redação original, vedou expressamente a inscrição post mortem do empregado e trabalhador avulso. Contudo, isso não trata a inscrição do segurado especial. Contudo, é ilegal conforme Lei 8.213/91, contudo existem jurisprudências a favor do segurado especial uma vez que reconhecida a qualidade de segurado do falecido.

Inscrição de Dependentes

De acordo com o art. 17 § 1º, da lei de benefícios e o art.22 do decreto n.3.048/99, com a redação conferida pelo decreto n. 4.079/2002, a inscrição do dependente do segurado será promovida quando do requerimento do benefício a que tiver direito, mediante apresentação dos seguintes documentos:

– Para os dependentes preferenciais:

a) cônjuge e filhos: Certidões de casamento e nascimento;

b) Companheira ou companheiro: documento de identidade e certidão de casamento com averbação de separação judicial ou divórcio, quando um dos companheiros ou ambos já tiverem sido casados, ou de óbito, se for o caso; e

c) Equiparado a filho: Certidão judicial de tutela e, em se tratando de enteado, certidão de casamento de segurado e de nascimento do dependente;

– Para os pais: Certidão de nascimento do segurado e documentos de identidade dos mesmos; e

– Para os Irmãos: Certidão de nascimento.

Para inscrição dos pais ou irmãos, estes deverão comprovar a inexistência de dependentes preferenciais, mediante declaração firmada perante o INSS, na forma do art. 24 do Decreto n. 3.048/99.

Você sabia que o Portal Consignados é especialista em empréstimo consignado?

Com mais de 17 anos no Mercado de Empréstimo Consignado e com uma equipe treinada para lhe auxiliar na melhor decisão, no entanto o Portal Consignados trabalha em parceria com diversos bancos para lhe oferecer sempre o melhor negócio.

Muito se falava sobre a redução na taxa de juros no Empréstimo Consignado e o Governo anunciou nesta última segunda-feira, 03 de Abril, um pacote de redução. Esse pacote limitará a taxa máxima para empréstimo consignado e cartões de Crédito. Conheça mais sobre a redução de juros no empréstimo consignado e suas vantagens agora!

Redução na Taxa de Juros + Vantagens

Veja como ficou:

Empréstimo Consignado: Taxa Máxima de 2,14% a.m

Juros do Rotativo do Cartão de Crédito Consignado: 3% a.m

Pacote de Incentivo a Classe Média

O Governo, vendo a classe média tomada por juros e a economia estagnada devido ao grande grau de endividamento, reduziu a taxa de juros cobrada pelas instituições financeiras na modalidade consignado.

A ideia é que o cidadão busque o crédito consignado a fim de trocar juros maiores por juros menores.

Ainda pode haver mudanças

Uma outra medida divulgada nos bastidores é em relação ao prazo. Diante disso, foi estudada a possibilidade de alongar para 120 (cento e vinte) meses para pagar.

Categorias como os Servidores Federais estão aguardando um prazo maior ainda que seria de 130 (cento e trinta) meses para pagar.

De certo mesmo, é que essa definição em relação aos prazos possa ocorrer ainda esta semana. Sem dúvida é mais uma medida do governo em reter a recessão e conter o endividamento da família brasileira.

Mudança Imediata

Para quem está buscando um empréstimo consignado hoje, certamente já percebeu que os juros caíram. Isso já é uma realidade.

Muitas pessoas me perguntam no blog sobre Refinanciamento e Portabilidade e se a redução da taxa de juros iria interferir nestes produtos também. A resposta é SIM.

Quem tem Contratos em andamento podem refinanciar já com as novas taxas de juros.

O mesmo ocorre para os clientes que desejam portar seus contratos, pois eles poderão se beneficiar com a taxa de juros menores.

Refinanciamento

O Refinanciamento nada mais é do que uma conta básica de matemática:

(Valor atual do contrato) – (Saldo devedor) = Valor a liberar ao cliente

Ou seja, se o valor do contrato anterior estava baseado em uma taxa de juros de 2,4% e agora está baseado em uma taxa de 2,14%, o valor do contrato atual será maior.

O contrato atual sendo maior sobra mais dinheiro para o cliente, uma vez que o saldo devedor não muda.

Portabilidade

A portabilidade atende a mesma regra que o Refinanciamento. O que muda é que quem paga o saldo devedor é a instituição para aonde está se portando o contrato.

Devo Refinanciar ou Portar meus Contratos Então?

O que recomendamos é que sempre recorra ao crédito consignado quando for necessário. E não é porque a taxa de juros caiu que você tem que refinanciar seus contratos. Faça isso quando necessário.

Pessoalmente, eu aguardaria até que seja definido a questão prazo, até porque existe uma chance muito grande desta semana ainda o prazo também mudar, o que daria uma margem ainda maior para você, porque aumentando o prazo aumenta o valor liberado também.

Cuidados Especiais a se tomar

Entenda que ao alongar seu empréstimo consignado o total a prazo ficará maior também, não ache que será diferente.

Outro fator importante é que ao alongar seu contrato para 120 meses por exemplo, o prazo para refinanciar ele depois será mais longo, em média 36 parcelas pagas para poder refinanciar.

É verdade que ainda estamos aguardando uma definição nas regras de prazos. No entanto, como é dada como certa essa mudança, recomendamos que se possível só a utilize caso seja extremamente necessária.

Entendemos que a redução na taxa de juros do empréstimo consignado é uma vitória sim, mas deve ser utilizada com muita cautela.

Você sabia que o Portal Consignados é especialista em empréstimo consignado?